خبر فروپاشی (SVB (Silicon Valley Bank که بزرگترین فروپاشی بانکی در ایالات متحده از زمان بحران مالی جهانی ۲۰۰۸-۲۰۰۹ به شمار میرود، لرزه بر اندام بانکداران و مدیران بنگاههای کوچک و متوسط (SME) انداخته است.

این وضعیت با توجه به پیشبینی صندوق بین المللی پول (IMF) مبنی بر رشد اقتصادی پایین ۲.۹ درصدی (در مقایسه با ۳.۴ درصد در سال ۲۰۲۲) برای سال ۲۰۲۳ و همچنین تفرقه سیاسی مداوم در سراسر جهان، شرایط اقتصادی چالش برانگیزی را برای سال پیشرو رقم خواهد زد.

با این حال، علیرغم این عوامل نگرانکننده، امید در افق دیده میشود. صندوق بین المللی پول پیشبینی میکند که تا سال ۲۰۲۴ بازار دوباره سرعت خود را افزایش دهد و تورم کاهش یابد. برای شرکتهایی که بر آینده تمرکز میکنند، آگاهی از روندهای اعطای تسهیلات به مصرفکنندگان میتواند به آنها کمک کند تا از بحرانها عبور کرده و به موقعیتهای بهتر دست یابند.

نگاهی به روندهای نوظهور در اعطای تسهیلات به مصرفکنندگان در سال ۲۰۲۳

با نرخ رشد مرکب سالانه CAGR یازده درصد، راهحلهای اعطای تسهیلات دیجیتال با انعطافپذیری بالا در حال تبدیل شدن به یک فناوری پرکاربرد هستند. برای کسبوکار شما، گذار به شیوهی اعطای تسهیلات دیجیتال فراتر از صرفا پیروی از روندهای اعطای تسهیلات به مصرفکنندگان است و به معنای تعیینکنندگی این روندها است.

وامدهی در پلتفرم بازارگاههای اینترنتی (Marketplace Lending)

وامدهی در بازارگاههای اینترنتی که همچنین با عنوان MPL شناخته میشود، جایگزینی برای شیوههای سنتی اعطای تسهیلات است. این پلتفرم دیجیتال، سرمایهگذاران و وامگیرندگان بالقوه (اعم از خردهفروش و تجاری) را به هم متصل میکند. با ارزش تخمینی ۳۱.۶۸ میلیارد دلاری در سال ۲۰۲۳ و نرخ رشد پایدار ۱.۹۳ درصدی، پیشبینی میشود که بخش MPL تا سال ۲۰۲۷ به ۳۴.۲ میلیارد دلار برسد.

پس چرا وامدهی در پلتفرم بازارگاههای اینترنتی به یکی از روندهای قابل توجه صنعت اعطای تسهیلات به مصرفکنندگان تبدیل میشود؟

سهولت خدمات

وامگیرندگان میتوانند در مکانی راحت و بدون نیاز به مراجعه حضوری برای دریافت وام اقدام کنند. اغلب این فرآیند با سیستمهای خودکار «آنبوردینگ-معارفه و آشنا سازی مشتری با خدمات اعتباری» همراه است تا حداکثر راحتی برای کاربر به ارمغان بیاید.

سرعت بالاتر نسبت به روشهای سنتی

با استفاده از «بررسی و تایید اعتبار» اتوماتیک و تصمیمگیری هوشمند، این نوع وامدهی از جدیدترین فناوریها برای اطمینان از اجرای بینقص این فرآیندها بهره میبرد.

دسترسی به طیف وسیعتری از وامگیرندگان

به لطف نرمافزار هوشمند ارزیابی ریسک اعتباری، این نوع وامدهی اغلب میتواند مشتریان بالقوهای را ارزیابی کند که ممکن است در روشهای سنتی اعتباریابی با مشکل مواجه شوند. مانند سابقه اعتباری محدود یا سایر عوامل.

تنوع در گزینههای اعطای تسهیلات

با بهرهمندی از ماژولهای هوش مصنوعی، وامدهی در بازارگاهها میتواند بر اساس نیازهای فردی و تجزیه و تحلیل ریسک، طیف گستردهتری از خدمات وامدهی و شرایط بازپرداخت ارائه دهد و نه نرخهای ثابت که پاسخگوی نیاز رو به رشد بازار است.

وامدهی فرد به فرد (P2P) / وامدهی اجتماعی

یکی از روندهای جاری در اعطای تسهیلات به مصرف کنندگان، چندان جدید نیست. در واقع، مدتی است که در مورد آن صحبت میشود. پیشبینی میشود که این صنعت با نرخ رشد مرکب سالانه CAGR شش و چهاردهم (6.4 %) درصد رشد کند و ارزش آن تا امروز به 1.2 میلیارد دلار برسد؛ پس چه چیزی سیستمهای P2P را جذاب میکند؟

خدمترسانی به طیف وسیعتری از مشتریان

امروزه، بسیاری از مشتریان با محدودیتهایی در دسترسی به اعتبار به دلیل سابقه اعتباری محدود، نسبت بالای بدهی به درآمد یا عوامل دیگر مواجه هستند. مدلهای جایگزین مانند P2P با اتصال مستقیم وامدهندگان و وامگیرندگان بر این مشکل غلبه میکنند.

پایین آوردن نرخ بهره به صورت بالقوه

وامدهندگان سنتی نرخهای بهره را بر اساس روشهای ثابت و منصفانه ارائه میدهند. پلتفرمهای P2P انعطافپذیری بیشتری را برای هر دو طرف وامدهنده و وامگیرنده فراهم میکنند.

ایجاد تنوع در سبد سرمایهگذاری

با پروفایلهای ریسکی متنوع و تمایز قائل شدن بین سرمایهگذاریها، وامدهی P2P به وامدهندگان حق انتخاب بیشتری در مورد گروههایی که به آنها وام میدهند و نحوه انجام آن میدهد و بالقوه تنوع بیشتری را در سبد سرمایهگذاری آنها ایجاد میکند.

امتیازدهی اعتباری جایگزین

سیستم امتیازدهی اعتباری سنتی بلافاصله گروههای کاملی از وامگیرندگان بالقوه را از بازار حذف میکند. امتیازدهی اعتباری جایگزین که اغلب با استفاده از مدلهای هوش مصنوعی انجام میشود، دنیای گستردهتری از امکانات را دارد. در حال حاضر، بیش از ۶۵ درصد از وامدهندگان با سیستمهای امتیازدهی اعتباری جایگزین که شرکتهای لندتک فراهم آوردهاند همکاری میکنند که به آنها امکان میدهد فراتر از سابقه اعتباری ثابت برای تعیین اعتبارسنجی یک وامگیرنده عمل کنند.

بررسی عمیقتر اعتبارسنجی

با تجزیه و تحلیل عواملی مانند مانده حساب بانکی و سابقه تراکنش، سابقه پرداخت قبوض و اجاره بها، رسانههای اجتماعی و رفتار آنلاین، امتیازدهی اعتباری جایگزین میتواند تصویری گستردهتر از وضعیت مالی یک وامگیرنده ترسیم کند.

افزایش تعداد وامگیرندگان بالقوه

با عدم حذف فوری وامگیرندگان جوان یا مهاجران، امتیازدهی اعتباری جایگزین، به دنبال جذب مخاطبان گستردهتر به صورت ایمن است.

مدیریت ریسک اعطای تسهیلات

علاوهبر این، با استفاده از مدلهای هوشمند برای پیشبینی دقیقتر عدم بازپرداخت وام، ریسک را کاهش میدهد.

وامهای شخصیسازیشده

همه چیز در حال شخصیسازی شدن است. بازاریابی، شبکههای اجتماعی، ارتباطات شرکتی. برای همگام شدن با این روند، شرکتها باید راهحلهایی ارائه دهند که نیازهای خاص مشتریان را برآورده کند. این امر در مورد اعطای تسهیلات نیز صدق میکند. مطالعات نشان میدهند زمانیکه وامگیرندگان خدمات شخصی دریافت میکنند، ۵ درصد کمتر دچار تأخیر در پرداخت میشوند و حتی تقاضا برای دریافت وام نیز افزایش مییابد.

خدمات مشتریان سفارشیشده

از اجازه دادن به وامگیرندگان برای انتخاب مبلغ وام متناسب با نیازهایشان تا شرایط بازپرداخت سفارشی و امکان پیشپرداخت بدون جریمه، مشتریان کنترل بیشتری بر وامهای خود به دست میآورند و احتمال بیشتری وجود دارد که آنها را به موقع بازپرداخت کنند.

علاقه بیشتر به دریافت وام

با مشاهده انعطافپذیری بیشتر، مصرفکنندگان با دریافت وام احساس راحتی بیشتری میکنند و احتمال بیشتری برای دریافت وام وجود دارد.

نرخ بازپرداخت بالقوه بالاتر

اعطای تسهیلات سفارشی نه تنها به وامگیرندگان اختیار بیشتری بر وامهایشان میدهد، بلکه مسئولیتپذیری آنها را در قبال وامها افزایش میدهد و در نتیجه احتمال نکول را کاهش میدهد.

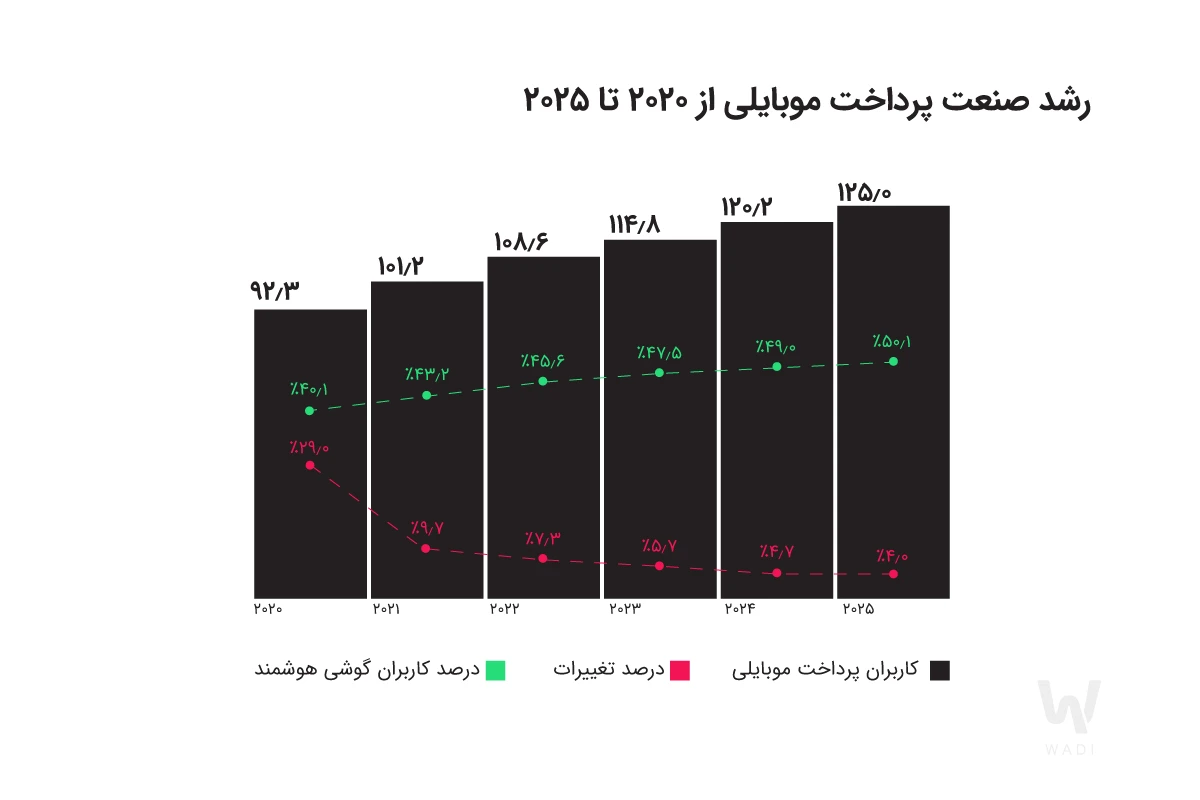

پرداختهای موبایلی: یکی از روندهای برتر اعطای تسهیلات به مصرفکنندگان در ۲۰۲۳

با بیش از ۶.۸ میلیارد کاربر گوشی هوشمند در سراسر جهان، جای تعجب نیست که یکی از مهمترین ترندهای جهانی اعطای تسهیلات به مصرفکنندگان در سال ۲۰۲۳، «پرداختهای موبایلی» است. در دنیایی که موبایل حرف اول را میزند، پرداختهای مبتنی بر تلفن همراه با نرخ رشد مرکب سالانه ۲۶.۹۳ درصد در حال افزایش است. این امر به شرکتها امکان میدهد تا از مزایای زیر بهرهمند شوند:

افزایش مسئولیتپذیری وامگیرندگان

با دسترسی بیشتر به اطلاعات وام، مشتریان میتوانند به راحتی به حسابهای خود دسترسی پیدا کرده و وامهای خود را بازپرداخت کنند. این امر به آنها کمک میکند تا از جریمههای دیرکرد اجتناب کنند و آنها را به مشتریان وفادار تبدیل کند.

ارتباط نزدیکتر با مشتریان

ارتباط کلیدی است و پلتفرمهای پرداخت موبایلی میتوانند به عنوان ابزاری ضروری برای برقراری ارتباط عمل کرده و اعتماد مشتریان به برند را افزایش دهند.

امنیت بیشتر

رمزگذاری، احراز هویت چند عاملی و موارد دیگر به ایمنسازی دادههای وامگیرندگان و کاهش آسیبپذیری آنها در برابر نشت اطلاعات کمک میکند.

اعطای اعتبار در محل فروش (POS Lending): یکی از ترندهای برتر اعطای تسهیلات به مصرفکنندگان در ۲۰۲۳

با ارزش تخمینی بازار ۳۹۱ میلیارد دلاری و سهم ۳.۵ درصدی از کل هزینههای مصرفکننده، بخش اعطای اعتبار در محل فروش (POS) بهطور قطع یکی از روندهای پیشرو در اعطای تسهیلات به مصرفکنندگان در سال ۲۰۲۳ است. در اینجا دلایل آن را بررسی خواهیم کرد:

یکپارچهسازی آسان

با ادغام شدن در سیستمهای خرده فروشی، سیستم اعطای اعتبار در محل فروش به خریدار امکان میدهد همزمان خرید کند و برای آن تأمین مالی دریافت نماید. برای کسبوکارها، راهاندازی این سیستم اغلب به سادگی انتخاب یک فروشنده معتبر، انتخاب مدل قیمتگذاری و نصب آن خلاصه میشود.

تشویق به خرید

احتمال خرید اقلام با قیمت کمی بالاتر برای وامگیرندگان در صورتی که بتوانند طی دورهای آن را بازپرداخت کنند، بیشتر است. این امر با تشویق به رشد اقتصادی، امکان خرید کالاهای باکیفیتتر را برای مشتریان فراهم میکند.

شرایط بازپرداخت انعطافپذیر

سیستم اعطای اعتبار در محل فروش به کسبوکارها این امکان را میدهد تا نیازهای مشتریان خود را در سطح جدیدی برآورده سازند. از پخش کردن هزینه خرید تا ارائه پیشنهادات تبلیغاتی. به عنوان مثال، نرخ بهره صفر درصد یا بازگشت وجه نقد در خرید.

آیا از خواندن درباره روندهای جهانی اعطای تسهیلات به مصرفکنندگان در ۲۰۲۳ لذت بردید؟

علاقهمندی خود را به عمل تبدیل کنید. با وجود چالشهای فعلی بازار، هیچ زمانی بهتر از حالا برای بازنگری در استراتژی خود برای سالهای آینده و بررسی اینکه آیا راهحل فناوری اعطای اعتبار فعلی شما به اندازه کافی به شما خدمت میکند، وجود ندارد.