بانک توسعه تعاون یکی از بانکهایی است که گزینههای متنوع و زیادی برای دریافت وام دارد. از قرضالحسنههایی مثل ازدواج و فرزندآوری تا انواع مشارکت مدنی. در این بانک نیز برای دریافت تسهیلات مختلف، باید به مقادیر متفاوتی سپرده بگذارید و ضامن ارائه بدهید.

توسعه تعاون یکی از بانکهایی است که برای ایجاد اشتغال و کمک به بنگاههای اقتصادی تسهیلات زیادی در نظر گرفته و وامهایی برای کشاورزان و زمینداران با شرایط خوب دارد؛ پس اگر صاحب یک کسبوکار هستید یا میخواهید در یک زمین کشاورزی اشتغالزایی کنید، احتمالا از مشتریان این بانک خواهید شد. در این مطلب قصد داریم همه وامهای بانک توسعه تعاون را بررسی کنیم تا بتوانید بهترین تسهیلات ممکن را برای خودتان انتخاب کنید.

انواع وام بانک توسعه تعاون سال ۱۴۰۳

بسیاری از وامهای بانک توسعه تعاون در حوزه کسبوکار و کمک به افراد شاغل در کارهای گوناگون داده میشوند؛ مثلا تسهیلات خرید دین برای کسانی که نیاز به پرداخت قرضهای کلان دارند یا تسهیلات مزارعه برای کشاورزانی که روی زمین کار میکنند. این فهرست کاملی از همه وامهای بانک توسعه تعاون در حال حاضر است:

وام فروش اقساطی توسعه تعاون

این تسهیلات در واقع نوعی قرارداد بین مشتری و بانک است که در آن تمام یا قسمتی از بهای یک مال (مسکن یا تجهیزات) به اقساط تقسیم شده و توسط بانک در سررسیدهای معین دریافت میشود. در تسهیلات فروش اقساطی بانک توسعه تعاون، بانک با درخواست کتبی، مشتری مسکن یا تجهیزات را بهصورت اقساطی به او میفروشد. این تسهیلات به حداقل یک ضامن نیاز دارد و سود آن هم در چهارچوب قوانین بانک مرکزی تعیین میشود.

وام مشارکت مدنی توسعه تعاون

در این نوع تسهیلات، بخشی از سرمایه در گردش واحدهای تجاری در قالب یک قرارداد مشارکت توسط بانک تامین میشود. افراد شاغل در حوزه تولید و فروش محصول، واردات ماشینآلات، مواد اولیه و ابزار کار، صادرات و واردات و بازرگانی از جمله کاندیداهای دریافت این وام هستند.

وام قرضالحسنه توسعه تعاون

در دستهبندی وامهای بانک توسعه تعاون، وام قرضالحسنه از شناختهشدهترینها هستند. این تسهیلات در قالب وام ازدواج، فرزندآوری یا وام عادی در مبالغ مختلف به افراد پرداخت شده و تضمینها و بازپرداختهای گوناگون دارند.

مضاربه

در این نوع تسهیلات کوتاهمدت، بانک مبلغی را در اختیار فرد میگذارد تا با آن سرمایه تجارت کند. سود حاصل از این تجارت بین صاحب سرمایه (بانک) و عامل به نسبت معین و قراردادی تقسیم خواهد شد. بازپرداخت مضاربه حداکثر یک ساله است.

جعاله

جعاله در معنی فقهی خود به معنای یک قرارداد است که طی آن، شخص در برابر دریافت پاداش، التزام به انجام یک کار پیدا میکند. جعاله از نظر لغوی یعنی اجرت یا دستمزد. فرد با انجام یک کار، دستمزد یا اجرت آن را از بانک دریافت میکند. وام جعاله بیشتر اوقات برای خرید یا تعمیر و ساخت مسکن دریافت میشود.

اجاره به شرط تملیک

در این قرارداد شرط میشود که مستاجر یک ملک در پایان مدت اجاره و در صورت عمل به شرایط قرارداد، مالک ملک خواهد شد. در واقع این تسهیلات بلندمدت است و مناسب کسانی است که میخواهند در زمانی نسبتا طولانی صاحب ملک شوند. این وام به ضامن نیاز ندارد؛ زیرا مالکیت مالالاجاره(مثلا خانه) تا پایان قرارداد به نام بانک است.

مرابحه

در قرارداد مرابحه بانک، بهای تمامشده اموال یا خدمات را محاسبه کرده و با افزودن سود، آن را به صورت نقدی، اقساطی یا نسیه دفعی در سررسیدهای معین به متقاضی واگذار میکند. سود عقدهای مرابحه بر اساس ضوابط سالانه بانک مرکزی محاسبه میشود.

استصناع

این واژه از «صنع» به معنای سفارش ساخت آمده و قراردادی است بین دو شخص حقوقی و حقیقی برای تولید یک کالا یا اجرای یک پروژه در آینده. در این قرارداد سفارشگیرنده (پیمانکار) در ازای گرفتن یک مبلغ، آن پروژه را اجرا کرده و به سفارشدهنده تحویل میدهند. بانک توسعه تعاون این وام را برای توسعه بخشهای تولیدی، ساخت مسکن و کشاوزی و کسبوکارهای مختلف به اشخاص میدهد.

خرید دین

خرید دین، یعنی خریدن اوراق و اسناد تجاری به قیمتی کمتر از مبلغ اصلی. با دریافت این وام، در واقع بانک نیاز مالی کوتاه مدت مشتریان خود را تامین میکند.

سلف

سلف یعنی پیشخرید نقدی محصولات تولیدی (صنعتی یا کشاوزی یا معدنی) با یک قیمت معین است. در این قرارداد، تولیدکننده میتواند در صورت کمآوردن سرمایه در گردش، قسمتی از تولید خود را به بانک پیشفروش کند. مبلغ این فروش بهصورت یکجا و نقد به متقاضی پرداخت میشود.

مزارعه

همانطور که از اسمش مشخص است، مزارعه یکی از وامهای بانک توسعه تعاون برای زمینداران و کشاورزان است. در این قرارداد یکی از طرفین (مزارع) زمینی را برای یک مدت معین به طرف دیگر میدهد تا در آن زراعت کرده و محصول هم بین آنها تقسیم شود. مزارع در این قرارداد، بانک است.

مساقات

از دیگر تسهیلات بانک توسعه تعاون برای توسعه مزارع، مساقات است. مساقات در واقع معاملهای است بین صاحب باغ میوه با یک عامل، تا در آن درخت و گیاه پرورش بدهد و در نهایت محصول را بین خود و بانک (همان صاحب باغ) تقسیم کند.

کارت مرابحه

کارت مرابحه توسعه تعاون یک کارت اعتباری است که در چارچوب قوانین و ضوابط به مشتریان اهدا میشود تا بتوانند با آن کالاها یا خدمات مورد نیازشان را بخرند.

وام کارت اعتباری بانک توسعه تعاون

این وام فوری بانک توسعه تعاون، در واقع نوعی تسهیلات است که به شکل کارت اعتباری به برخی از مشتریان ارائه میشود. این کارت اعتباری نهایتا دارای ۵۰ میلیون تومان قدرت خرید، با نرخ سود ۱۵٪ و بازپرداخت ۳۶ ماهه خواهد بود. برای دریافت این کارت، متقاضی باید پیشفاکتوری از یکی از فروشگاههای مرتبط ارائه کرده و پس از تشکیل پرونده در بانک، کارت صادر میشود.

وام ۵۰۰ میلیونی بانک توسعه تعاون

این وام بانک توسعه تعاون برای تعاونیها در دسترس است و شرایط آن به نوع تعاونی و میزان سپرده بستگی دارد. مبلغ قسط توسط مدت بازپرداخت مشخص میشود (مثلا برای بازپرداخت ۴۸ ماهه، قسط ماهانه حدود ۲۵ میلیون تومان است)؛ همچنین، سود وام برای این دوره به ۱۳۲ میلیون تومان میرسد. این تسهیلات بیشتر به تعاونیهای تولیدی و غیرتولیدی اختصاص دارد و متقاضیان باید شرایط اعتبارسنجی (مثلا نداشتن چک برگشتی و معوقات) را دارا باشند.

وام ۲۰۰ میلیونی بانک توسعه تعاون

این وام بانک تعاون در سال ۱۴۰۳ برای حمایت از کسبوکارهای کوچک و متوسط، ارائه میشود. این وام مختص کارآفرینان و افرادی است که تمایل به ایجاد یا توسعه کسبوکار خود دارند. سود این وام معمولا بین ۱۵ تا ۲۳ درصد متغیر است و بسته به نوع سپردهگذاری و مدت زمان بازپرداخت (حداکثر ۴۸ ماه) متفاوت خواهد بود. برای دریافت تسهیلات بانک توسعه تعاون، ابتدا باید مدارک مورد نیاز هرکدام از وامها را جمعآوری و در مورد تعداد و شرایط ضامنها نیز اطلاع پیدا کنید.

وام بانک توسعه تعاون بدون سپرده

بعضی از انواع وام بانک توسعه تعاون به علت ماهیت قرضالحسنه خود نیازی به سپرده ندارند؛ مثلا وام ازدواج، فرزندآوری یا تسهیلات خرد. تسهیلات خرد در واقع وامهایی هستند که به کارکنان، بازنشستگان و مستمری بگیران بخشهای دولتی، عمومی و خصوصی داده میشوند که حقوق ماهانه خود را از بانک توسعه تعاون دریافت میکنند. این وام به علت سقف خود به وام صد میلیونی بانک توسعه تعاون نیز معروف است و با توجه به شرایط و مبلغ، با ضامن یا نامه کسر از حقوق اعطا میشود.

مدارک و شرایط وامهای بانک توسعه تعاون

هر کدام از انواع وام بانکی در بانک توسعه تعاون، شرایطی دارند که ممکن است با دیگر وامها متفاوت باشد و باید برای بهروزرسانی اطلاعات خود، به نزدیکترین شعبه بروید؛ همچنین این روزها بیشتر بانکها اولین قدم را برای پرداخت وام، بررسی سوابق و بدهیهای بانکی فرد میدانند؛ اما بهصورت کلی برای ثبتنام وام بانک توسعه تعاون باید این موارد را ارائه کنید:

اشخاص حقیقی

- اصل شناسنامه و کارت ملی

- مدارک اثبات شغلی مثل فیش حقوقی، جواز تأسیس، پروانه تأسیس، پروانه بهره برداری، پروانه بهداشت یا سایر مجوزها

- وضعیت تعهدات متقاضی به بانکها و موسسات اعتباری

- یک یا دو ضامن با توجه به نوع تسهیلات

- پرکردن فرم درخواست وام بهصورت کامل با اطلاعات واقعی

اشخاص حقوقی

- مدارک تاسیس شرکت مثل اساسنامه، آگهی تأسیس در روزنامه رسمی کشور، مدت و موضوع فعالیت و آدرس واقعی

- آخرین صورتجلسه مجمع عمومی شرکت

- اصل شناسنامه و کارت ملی صاحبان امضا به همراه مشخصات و نشانی واقعی آنها

- ترازنامه

- ارائه طرح کسبوکار با توجیه فنی، اقتصادی و مالی

- سند مالکیت یا اجارهنامه شرکت

- ارائه قرارداد یا پیشفاکتور پروژهها با مشخصات کامل کالاها یا خدمات

- گزارش رسمی کارشناس بانک

- وضعیت تعهدات متقاضی به بانکها و موسسات اعتباری

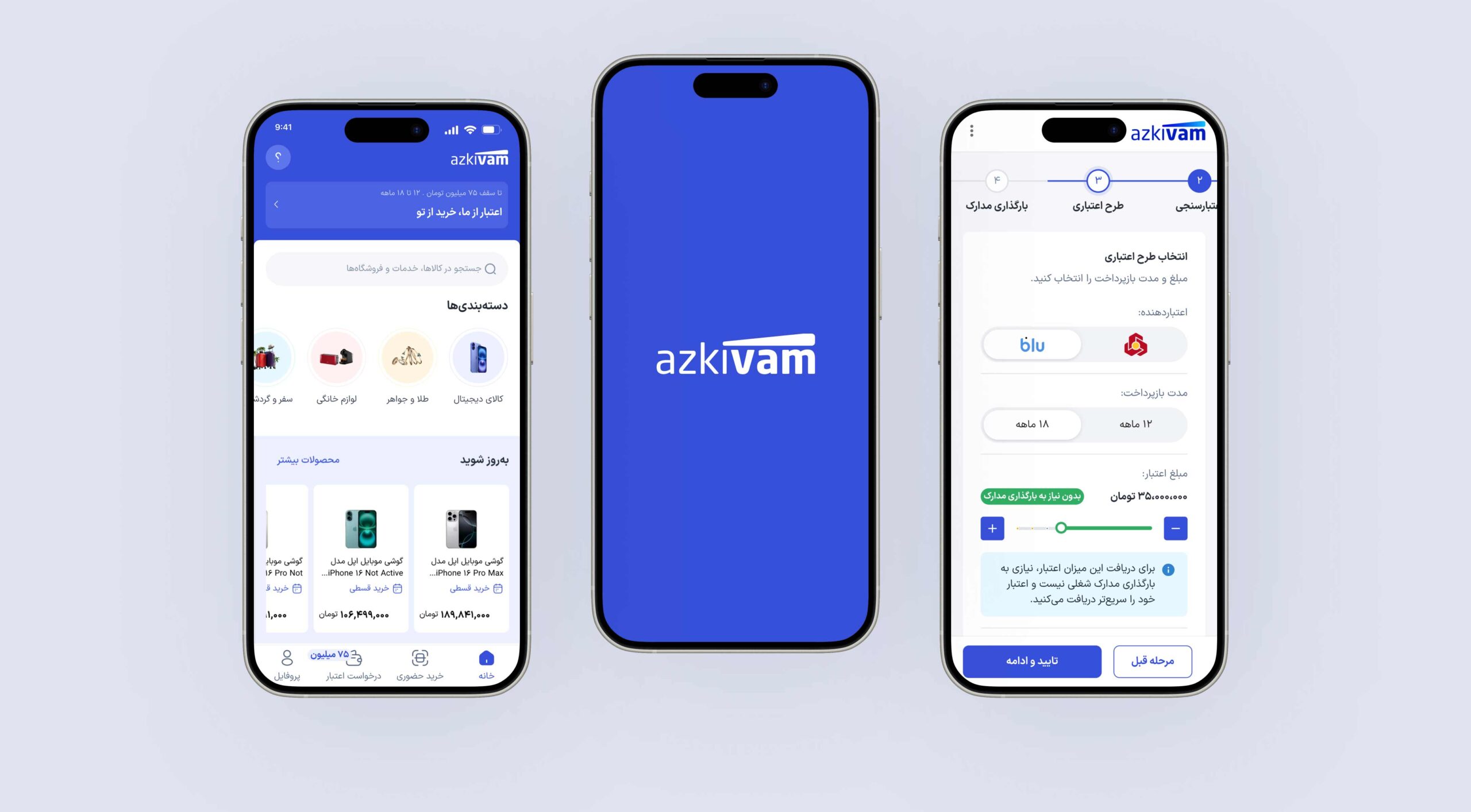

دریافت اعتبار خرید در ازکیوام

شما میتوانید در پلتفرم ازکیوام، وام اینترنتی را در قالب اعتبار خرید دریافت کرده و وسایل مورد نیاز خود را با استفاده از آن تهیه کنید. این اعتبار برای خرید از فروشگاههای متنوع ازکیوام قابل استفاده است. کافی است در وبسایت ازکیوام ثبتنام کرده و یک برگ چک صیادی برای ضمانت ارائه دهید. با ضمانت این چک و بازپرداخت ۱۲ یا ۱۸ ماهه، میتوانید تا سقف ۷۵ میلیون اعتبار خرید دریافت کنید.

اگر قصد دریافت وام از بانک توسعه تعاون (یا هر بانک دیگری) را دارید، بد نیست بدانید که وام و شرایط آن در شعبههای مختلف بانک متفاوت است. بسته به شهری که در آن زندگی میکنید و بودجه بانک در آن زمان، ممکن است وام بانک توسعه تعاون با سند ملکی یا ضامن یا حتی جواز کسب به شما داده شود؛ مثلا وامهای مزارعه و سلف، با ضمانت ملکی در مناطقی که کشاورزی در آنها رایج است بیشتر اهدا میشوند؛ بنابراین حتما قبل از شروع فرایند گرفتن وام و رفتن به دنبال مدارک، به شعبه نزدیک محل زندگی خود رفته و درباره وام سوال کنید.

سوالات متداول

آیا میتوانم وام ازدواجم را از بانک توسعه تعاون بگیرم؟

بله؛ بانک توسعه تعاون یکی از بانکهایی است که میتوانید با ثبتنام در سامانه وام ازدواج، از یکی از شعبههایش وام خود را دریافت کنید.

شرایط کار روی زمین با وامهای بانک توسعه تعاون چیست؟

این بانک چند وام مناسب کشاورزان دارد: مزارعه، مساقات و استنصاع. همه این وامها کار را برای کشاورزان راحت کرده و زمین یا تجهیزات به آنها ارائه میدهند.

آیا همه وامهای بانک توسعه تعاون نیاز به ضامن دارند؟

به جز اجاره به شرط تملیک (که در واقع در آن تضمین خود مال است)، بقیه وامهای این بانک بسته به مبلغ یا شرایط دیگر، به یک یا چند ضامن نیاز دارند.