ممکن است برایتان پیش آمده باشد که برای درخواست وام یا اعتبار اقدام کنید و نهاد وامدهنده به شما اعلام کند از رتبهی اعتباری خوبی برخوردار نیستید یا رتبهی اعتباری پرریسکی دارید. نمرهی اعتباری درواقع نشاندهندهی تفاوت بین شخصی است که در پرداخت اقساط تاخیر دارد و شخصی که همیشه اقساط وام یا تسهیلاتش را بهموقع پرداخت میکند.

بررسی نمرهی اعتباری از مراحلی است که برای ارائهی اعتبار در ازکیوام هم انجام میشود. گزارش اعتباری شما در ازکیوام توسط شرکت مشاورهی رتبهبندی اعتباری ایران ارائه میشود؛ همهی بانکها موظف هستند اطلاعات تسهیلاتی مشتریانشان را در اختیار این سامانهی اعتبارسنجی قرار دهند. در این مطلب سعی کردهایم به تمام سوالات شما درخصوص نمرهی اعتباری ازجمله تفاوت آن با گزارش و رتبهی اعتباری، مزایای داشتن یک نمرهی اعتباری خوب و مواردی که باعث منفی شدن آن میشود، پاسخ دهیم.

رتبهی اعتباری، نمرهی اعتباری و گزارش اعتباری چیست؟

در بعضی از موارد دو اصطلاح رتبهی اعتباری و امتیاز اعتباری به اشتباه به جای یکدیگر به کار میروند. اما تفاوت آشکاری بین این دو اصطلاح وجود دارد. رتبهی اعتباری و نمرهی اعتباری هر دو نشاندهندهی اعتبار کسبوکارها و افراد هستند، اما رتبهی اعتباری به صورت حروف انگلیسی نمایش داده میشود، درحالیکه نمرهی اعتباری یا امتیاز اعتباری را بهصورت عدد نمایش میدهند. رتبهی اعتباری و امتیاز اعتباری هر دو به منظور نمایش احتمال بازپرداخت بدهیها و اقساط مشتری طراحی شدهاند.

نمرهی اعتباری هر شخص عددی بر مبنای اطلاعات ذکرشده در گزارش اعتباری است که بهویژه در هنگام دریافت وام مسکن، خرید قسطی کالاها یا اقدام برای سایر تسهیلات بسیار اهمیت دارد.

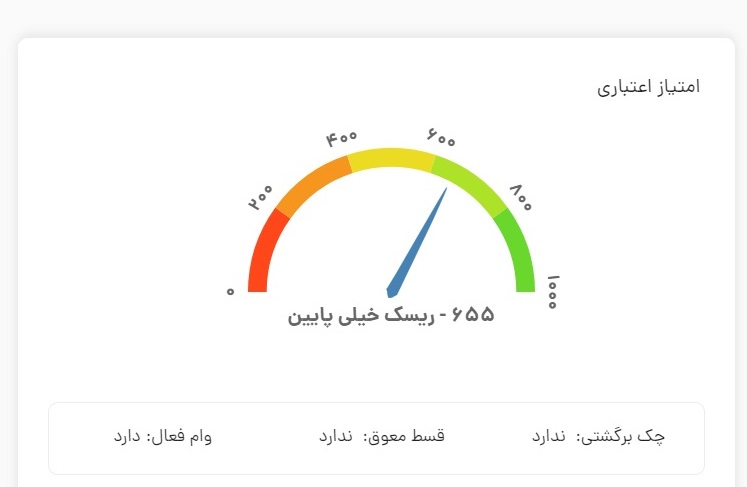

نمرهی اعتباری یا امتیاز اعتباری در ازکیوام عددی بین ۰ و ۱۰۰۰ است که بر اساس بالا یا پایین بودن این امتیازها درخواست افراد برای دریافت اعتبار بررسی میشود:

• امتیاز اعتباری بین ۰ تا ۲۰۰: ریسک خیلی بالا

• امتیاز بین ۲۰۰ تا ۴۰۰: ریسک بالا

• امتیاز ۴۰۰ تا ۶۰۰: ریسک متوسط

• امتیاز ۶۰۰ تا ۸۰۰: ریسک پایین

• امتیاز ۸۰۰ تا ۱۰۰۰: ریسک خیلی پایین

گزارش اعتباری هم شامل امتیاز اعتباری افراد، نحوهی بازپرداخت وامها و موردی مثل تاخیر داشتن در بازپرداخت اقساط است. این گزارش با جمعآوری اطلاعات از منابع مختلف و تحلیل این اطلاعات بهدست میآید.

منظور از نمرهی اعتباری صفر در گزارشهای اعتباری چیست؟

وقتی رتبهی اعتباری شما صفر باشد، به این منظور است که شما در حال حاضر وام در حال پرداخت ندارید یا مدتی از تسویهی نهایی آخرین وام شما گذشته است. در حالت دیگر هم ممکن است از اولین پرداخت اقساط وامهای یک سال اخیر شما حداقل ششماه گذشته باشد. البته نمرهی اعتباری صفر بدین معنی نیست که اعتبار شما منفی باشد و نتوانید اعتبار دریافت کنید.

چرا لازم است نمرهی اعتباری شما خوب باشد؟

اگر شما اقساط تسهیلاتی را که دریافت کردهاید بهطور منظم و بهموقع پرداخت کنید، این اطلاعات در اختیار تمام بانکها قرار میگیرد. این اطلاعات بهعنوان جنبهی مثبت رفتار اعتباری شما محسوب میشود و در رتبهی اعتباری شما موثر است. درواقع شما با اصلاح رفتارتان، نوعی وثیقهی شهرتی (Reputational Collateral) را ایجاد میکنید که بر اساس آن بانکها میتوانند شرایط دریافت تسهیلات را برای مشتری تسهیل کنند.

چه مواردی بهعنوان سابقه یا اطلاعات منفی در گزارشهای اعتباری میآید؟

اگر تابهحال از خدمات اعتباری استفاده کردهاید، از بانکها و موسسات مالی و اعتباری وام مسکن، خودرو و غیره گرفتهاید یا دسته چک دارید دارای تاریخچهی اعتباری هستید. اعتباردهندگان شامل بانکها و شرکتهای بیمه و غیره، اطلاعاتی درمورد نحوهی بازپرداخت وامها، تسهیلات و اقساط، در اختیار موسسات اعتبارسنجی قرار میدهند که این اطلاعات تاریخچهي اعتباری نامیده میشود. در هنگام اخذ وام، وامدهندگان تاریخچهی اعتباری شما را بررسی خواهند کرد. اگر تاریخچهی اعتباری ضعیف باشد. وامدهنده از اعطای وام به شما اجتناب خواهد کرد.

موسسات اعتبارسنجی اطلاعات تاریخچه اعتباری شما را به دو صورت گزارش اعتباری و رتبهی اعتباری نمایش میدهند. گزارش اعتباری گزارشی از سوابق فعالیتهای اعتباری و تاریخچهی اعتباری شماست که حاوی اطلاعات شخصی، آمار استعلام و سوابق منفی مانند چک برگشتی، جزئیات قراردادهای در جریان و خاتمهیافتهی فرد و نام اعتباردهندگانی است که وام اعطا کردهاند.

اطلاعات منفی معمولا شامل موارد زیر است:

• اطلاعاتی از قبیل وضعیت منفی بازپرداخت صورتحسابهای شخص ازجمله قبوض آب، برق، تلفن و گاز، سابقهی چک برگشتی

• سابقهی منفی در بدهی مالیاتی، موارد اثباتشده از جعل، تقلب و احکام دادگاهی، اعلام ورشکستگی و تخلفات مالیاتی، بیمهای و غیره

• نداشتن دقت و تاخیر در بازپرداخت اقساط تسهیلات دریافتی

• مراجعههای متعدد و درخواستهای زیاد از شعب مختلف بانکها برای دریافت تسهیلات اعتباری

• دریافت تسهیلات اعتباری با اقساط زیاد، خارج از توان مالی فرد

چگونه نمرهی اعتباری خود را بهبود دهیم؟

نمرهی اعتباری میزان مسئولیتپذیری افراد را ازلحاظ مدیریت منابع مالی نشان میدهد. پرداخت بهموقع صورتحسابها و بازپرداخت بدهیها نمرهی شما را بهبود خواهد داد و بهبود نمرهی اعتباری امکان دسترسی به اعتبار را برای شما بالا میبرد. البته دقت کنید که نمرهی اعتباری پویاست و مطابق با اعتبار و رفتار مالی اشخاص تغییر خواهد کرد.

برای دستیابی به یک نمرهی اعتباری خوب باید موارد زیر را در نظر بگیرید:

• نمرهی اعتباری شما بیانکنندهی وضعیت اعتباریتان و ملاک ارزیابی متقاضیان تسهیلات در کشور است. بنابراین سعی کنید تا نمرهی اعتباری خود را مثبت و بدون سابقهی منفی نگهدارید.

• اقساط تسهیلات اعتباری دریافتی خود را بهموقع پرداخت کنید و درصورتیکه در مواقعی برخی از اقساط را بهموقع بازپرداخت نکردهاید، به نوعی برنامهریزی کنید تا اقساط آتی تسهیلات موجود سر وقت و بدون تاخیر واریز شود. رعایت در پرداخت بهموقع و مستمر اقساط باعث بهبود وضعیت نمرهی اعتباری شما خواهد شد.

• در پذیرش ضمانت تسهیلات دیگران دقت کنید؛ چون هرگونه تاخیر در بازپرداخت تسهیلات از سوی شخصی که شما ضامن او شدهاید، موجب خواهد شد تا نمرهی اعتباری شما کاهش یابد.

• اگر تسهیلاتی را دریافت کردهاید و مدت زیادی است که اقساط آن را پرداخت نکردهاید، با مراجعه به بانک خود، اقساط معوق را تسویه کنید و ادامه روند منظم خود در پرداخت اقساط موجب بهبود نمرهی اعتباریتان شوید.

• به صورت دورهای (حداقل سالی یکبار) نمرهی اعتباری خود را از بانکها و موسسات اعتباری عضو سامانه دریافت و اطلاعات آن را مورد بررسی قرار دهید.

• در پایبندی و ایفای به موقع به تعهدات خود از جمله چکهای برگشتی، بدهیهای مالیاتی و سایر بدهیهای خود نهایت دقت را داشته باشید.

چطور میتوان نسبت به اصلاح مواردِ مغایرتِ احتمالی اقدام کرد؟

ممکن است هنگام مشاهدهی نمرهی اعتباری خود با مواردی مواجه شوید که با اطلاعات ذهنی شما مغایر باشد. برای بررسی موارد مغایرت، میتوانید موضوع را از طریق متصدی بانک پیگیری کنید.

فرایند کار به این صورت است که متصدی بانک موضوع مغایرت را از طریق راهبر سامانه بررسی میکند. درصورتیکه مشخص شود اطلاعات نادرست بوده، نسبت به اصلاح اطلاعات نمرهی اعتباری شما اقدام خواهد شد.

فرایند اعتبارسنجی برای دریافت اعتبار در ازکیوام

برای دریافت اعتبار در ازکیوام و خرید اقساطی کالا پس از ثبتنام و ورود اطلاعات، لازم است اعتبارسنجی شوید. این اعتبارسنجی تنها برای بررسی خوشحسابی شما در سیستم بانکی است. برای انجام اعتبارسنجی کافی است علاوهبر وارد کردن شمارهی موبایل خود، مبلغ ۱۰ هزار تومان را پرداخت کنید. این مبلغ ارتباطی به ازکیوام ندارد و هزینهی انجام اعتبارسنجی است. توجه داشته باشید که برای بررسی اعتبارسنجیتان لازم است شماره موبایل به نام خودتان باشد.

نتیجهی اعتبارسنجی شما همان لحظه پس از ثبتنام در سایت به شما اطلاع داده میشود. در ادامه بعد از تایید، میتوانید نسبت به بارگذاری مدارک خود اقدام کنید و فرایند را تا دریافت اعتبار طی کنید. درصورتیکه قصد دارید برای دریافت اعتبار در ازکیوام اقدام کنید و هر چه را میخواهید بهصورت اقساطی بخرید، به این صفحه مراجعه کنید.